English

English

中文

中文 1、享受软件产品增值税即征即退需要满足什么条件?

首先,需要有一个软件产品著作权(申请周期大概30个工作日,中介费用1000左右

其次,企业需要有软件,集成电路税种(可以联系专管员开通)

2、享受软件产品增值税即征即退对于销售合同,开票有什么要求?

需要签订软件产品销售合同,合同中约定的产品名称应与已经取得软件产品著作权证书名称保持一致

开票时,在录用需要开具的软件产品货物名称时需选择软件分类,享受优惠政策,超3%即征即退。接下来,开具发票时,发票上货物名称与合同和著作权一致,最严格的是确保版本等信息都保持一致

3、享受软件产品增值税即征即退当月申报表如何填写?

首先要确认销项表和主表的即征即退相关空格我们可以填写,如果不能填写需要先网厅做一个税收减免备案。相关路径为:

我要办税-税收减免-享受即征即退政策情况-增加减免税备案登记表

上图中减免有效期可以选择当年度年初开始,建议一般最长填3年有效期,时间过长可能导致审批不过。到期前重新申请即可。

备案通过后,上面提及的申报表中都是可以填写了

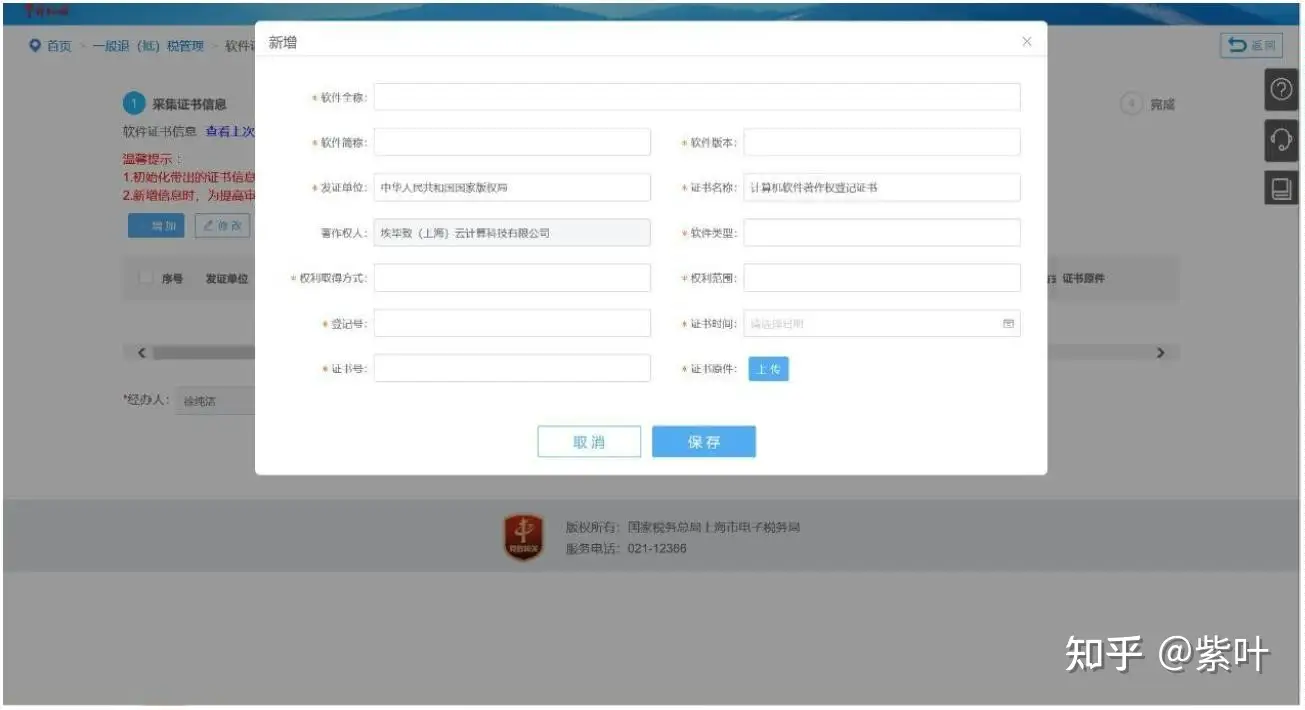

同时我们也可以对于享受政策的软件产品著作权证书做一个备案,相关路径为:

我要办税-一般退(抵)税管理-软件证书信息采集(创新版):

点击增加,按照软件产品著作权证书上相关信息填写著作权相关信息

上传需要享受软件产品即征即退政策的相关著作权证书。接下来就是要填写增值税申报表了

销项明细表填写是可以根据开票系统导出的汇总数据按常规填写相应栏次,然后在即征即退行上填上相应数字。

进项明细表填写按当月实际抵扣认证数据表填写

主表填写时就要注意一下了,一般在销项表里即征即退行填写了数字,那么对应的主表即征即退列就会有数字显示。这个时候我们需要处理的就是进项了。进项明细表填写的数字正常是跳转到一般项目的,如果当月有即征即退项目涉及进项,那么我们需要手动填写到即征即退对应的列。

如果当月既有一般项目又有即征即退项目,那么我们需要对于进项进行拆分。

一般的方式是按当月各项目的销售占比拆分,或者说你对进项很明确地知道是属于哪一部分,那么你可以直接归到那一类。

补充一点,一般留抵税额是不能进行拆分的。

另外,有加计抵减的,在对进项进行拆分后,根据各项目进项数额*10%填表即可。

最后提交申报时,一定要对表格数据确认无误再申报。

4、退税如何申请?

申报结束,税款缴纳收到回执后,我们就可以申请退税了。记住,软件产品

即征即退3%退的是实际税负超3%部分,而非直接退10%,另外,所有的附加税也是不退的,不退的。

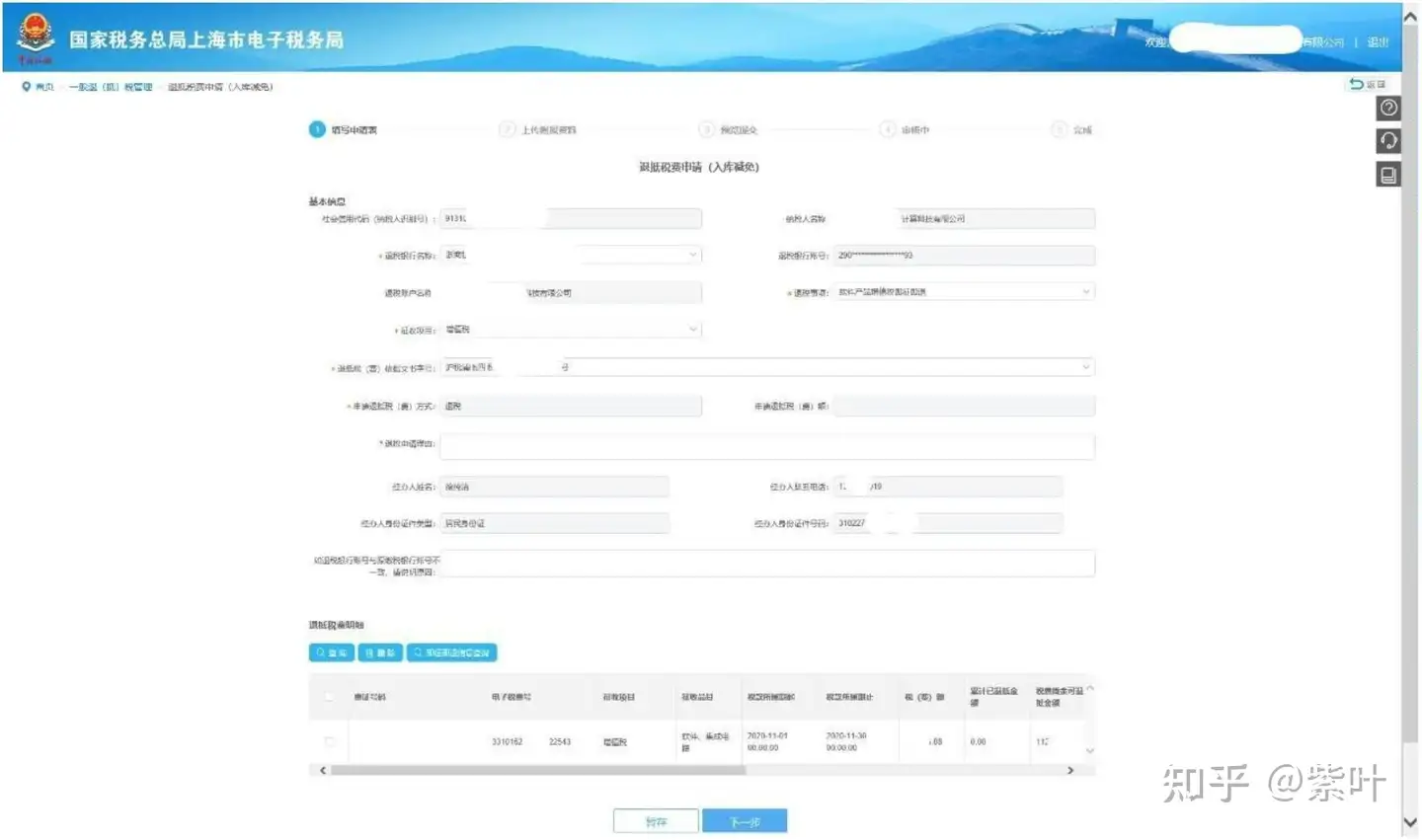

网厅操作路径:

我要办税——一般退(抵)税管理——退抵税费申请(入库减免)

退税事项:软件产品增值税即征即退

依据文书号:前文提到到税收备案通过后获得的文书号,一般可以下拉选择。其它空格按实际填写即可。

退抵税费明细查询选择相应明细,实际退费填写计算得出的实际退税金额。

软件产品增值税即征即退附件材料:

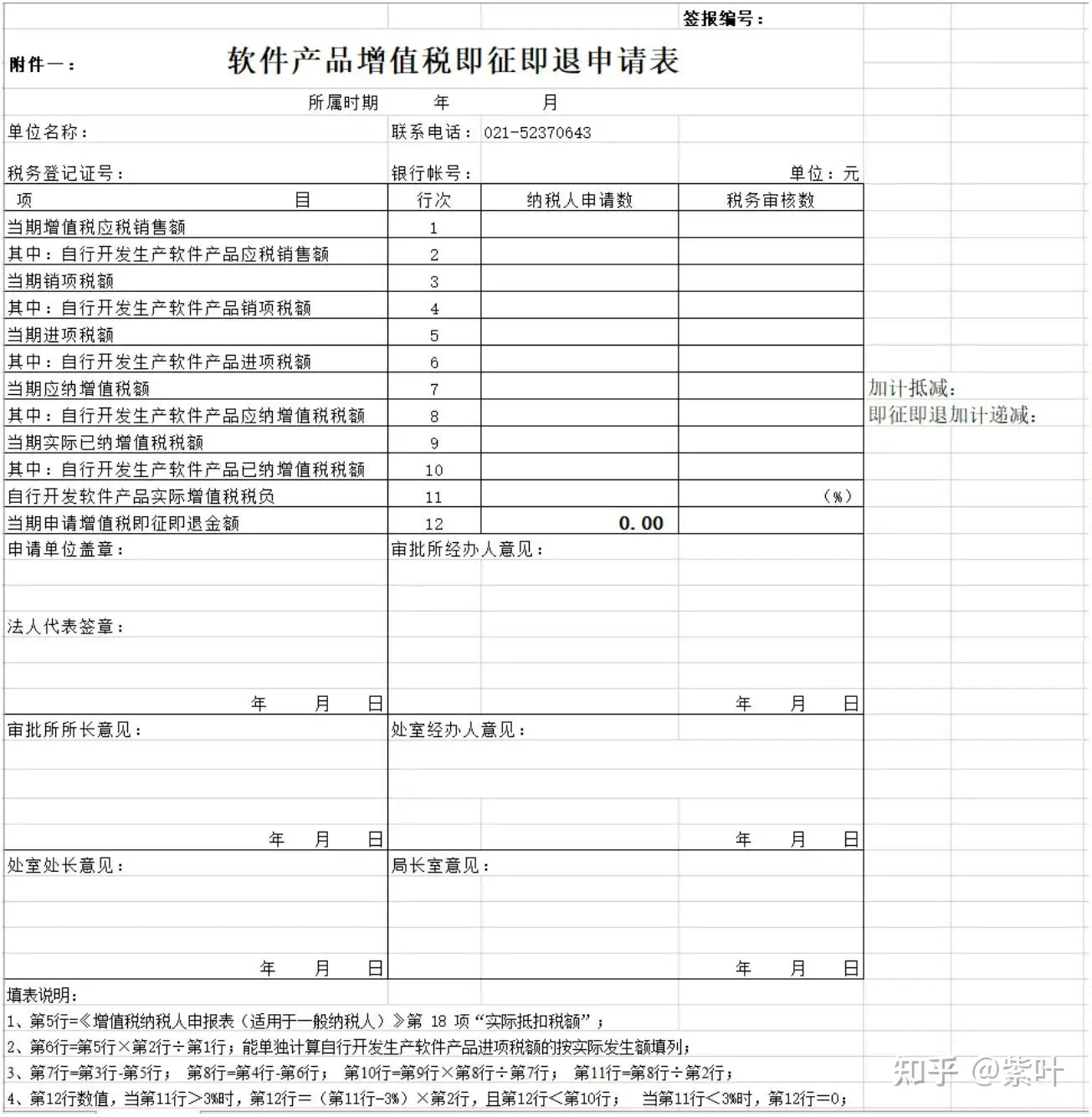

(1)软件产品增值税即征即退申请表(必报)(见下图,各区不同时间段可能不同)

此处说明:按申报表和缴税凭证填写数据后,当期如有加计抵减,最好能有备注

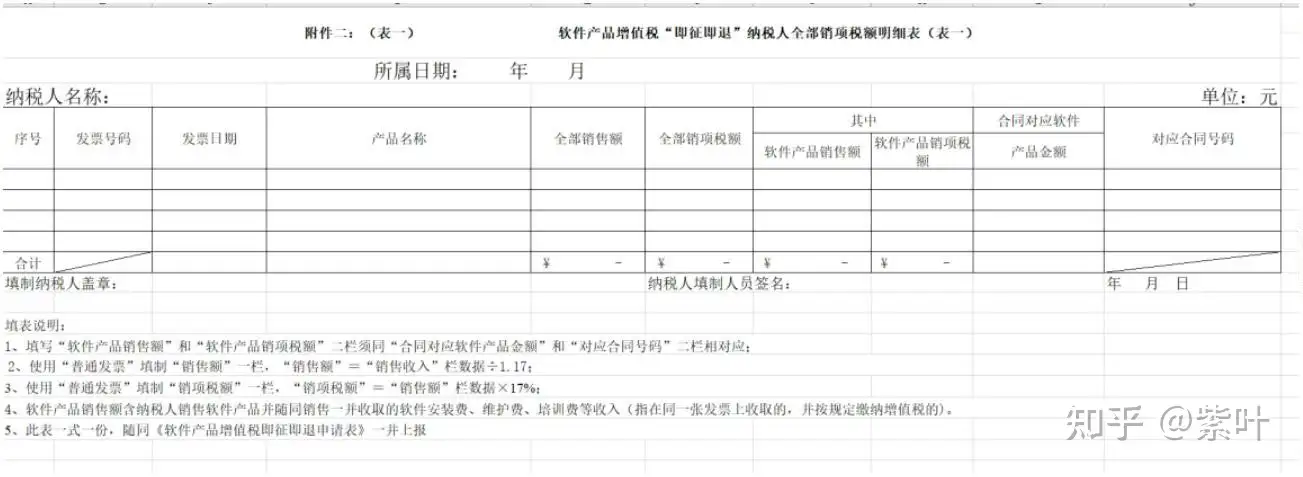

(2)软件产品增值税“即征即退”纳税人全部销项税额明细表(必报)

填写当期所有销项,无论是服务还是货物类,对应的软件产品部分需对应合同名称

(3)软件产品增值税“即征即退”纳税人全部进项税额明细表(必报)

填写当期认证的进项,如前期有留抵,可在后面加一行上期留抵。

此表建议在申报前就做数据统计拆分,以保证申报数据中进行的准确性。

(4)嵌入式软件产品销售额计算表(申请嵌入式软件产品退税提供)(条件报送报)

(5)计算机软件著作权登记证书复印件(首次申请该软件产品退税提供)(条件报送)

官方提示注意点:

1、纳税人对报送材料的真实性和合法性承担责任:

2、申请增值税即征即退的,纳税人已完成增值税即征即退备案

3、申请增值税即征即退的,对应所属期即征即退税款为首次退税,对应税票累计已退税金额为0

4、申请增值税即征即退的,入库税票的征收品目与即征即退备案的征收品目一致

因为税务局流程更新迭代,在实际操作中可能有所差异,敬请指导!